乐考网今日整理了一些练习题供大家参考,各位小伙伴要好好练习多做题可以有效地从中得到做题经验也会加强做题的能力跟速度,各位小伙伴要加油哟!

1、敏感性分析是单一风险因素分析,而情景分析则是一种多因素同时作用的综合性影响分析。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:敏感性分析是单一风险因素分析,而情景分析则是一种多因素同时作用的综合性影响分析。因此,在情景分析的过程中,要注意考虑各种头寸的相关关系和相互作用。

2、为了规避收益率曲线平行移动的风险,投资者配置于中间期限国债期货的DV01应与长短期限国债期货的DV01之和相等。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:为了规避收益率曲线平行移动的风险,投资者配置于中间期限国债期货的DV01应与长短期限国债期货的DV01之和相等。如果投资者认为收益率曲线斜率会有所变化,则可以适当调整配置于长、短期限的国债期货头寸规模比例。

3、远期或期货定价的理论主要包括()。【多选题】

A.无套利定价理论

B.二叉树定价理论

C.持有成本理论

D.B-S-M定价理论

正确答案:A、C

答案解析:远期或期货定价的理论主要包括无套利定价理论和持有成本理论。

4、根据样本观测值和估计值计算回归系数的t统计量,其值为t=8.925,根据显著性水平(α=0.05)与自由度,由t分布表查得t分布的右侧临界值为2.431,因此,可以得出的结论有( )。【客观案例题】

A.接受原假设,拒绝备择假设

B.拒绝原假设,接受备择假设

C.在95%的置信水平下,![]() 是由

是由![]() 这样的总体产生的

这样的总体产生的

D.在95%的置信水平下,居住面积对居民家庭电力消耗量的影响是显著的

正确答案:B、D

答案解析:根据样本观测值和估计值计算回归系数![]() 的

t 统计量为8.925,大于右侧临界值2.431,则拒绝原假设,接受备择假设,表明检验显著。B选项正确。

的

t 统计量为8.925,大于右侧临界值2.431,则拒绝原假设,接受备择假设,表明检验显著。B选项正确。![]() 显著不等于0,即在95%的置信水平下,

显著不等于0,即在95%的置信水平下,![]() 对Y的影响是显著的。D选项正确。

对Y的影响是显著的。D选项正确。

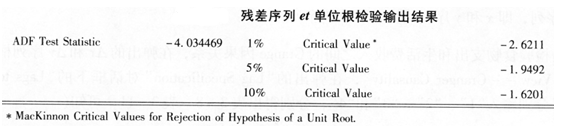

5、将取对数后的人均食品支出(y)作为被解释变量,对数化后的人均年生活费收入(x)作为解释变量,用普通最小二乘法估计回归模型,得到![]() 。将上述OLS回归得到的残差序列命名为新序列

。将上述OLS回归得到的残差序列命名为新序列![]() ,对

,对![]() 进行单位根检验,其检验输出结果如下表所示。说明对数化后的实际人均年食品支出y和实际人均年生活费收入x之间(

)。【客观案例题】

进行单位根检验,其检验输出结果如下表所示。说明对数化后的实际人均年食品支出y和实际人均年生活费收入x之间(

)。【客观案例题】

A.存在格兰杰因果关系

B.不存在格兰杰因果关系

C.存在协整关系

D.不存在协整关系

正确答案:C

答案解析:从输出结果表可以看出,残差序列![]() 的ADF检验统计量值约为-4.0345,均小于1%、5%和10%显著性水平下的临界值,拒绝存在单位根检验的原假设,表明残差序列是一个平稳性时间序列,说明对数化后的实际人均年食品支出y和实际人均年生活费收入x之间存在协整关系。选项C正确。

的ADF检验统计量值约为-4.0345,均小于1%、5%和10%显著性水平下的临界值,拒绝存在单位根检验的原假设,表明残差序列是一个平稳性时间序列,说明对数化后的实际人均年食品支出y和实际人均年生活费收入x之间存在协整关系。选项C正确。

6、如果选择C@40000这个行权价进行对冲,买入数量应为( )手。【客观案例题】

A.5592

B.4356

C.4903

D.3550

正确答案:C

答案解析:如果选择C@40000这个行权价进行对冲,则期权的Delta等于0.5151,而金融机构通过场外期权合约而获得的Delta则是-2525.5元,所以金融机构需要买入正Delta的场内期权来使得场内场外期权组合的Delta趋近于0。则买入数量=2525.5÷0.5151≈4903手。

7、下列关于指数化投资的目的说法正确的是()。【客观案例题】

A.频繁交易获取超额利润

B.获取超越市场平均水平的收益率

C.优化投资组合,使之与标的指数的跟踪误差最小

D.获取与基准指数相一致的收益率和走势

正确答案:C、D

答案解析:指数化投资是一种被动型投资策略,即建立一个跟踪基准指数业绩的投资组合,获取与基准指数相一致的收益率和走势,最终目的为达到优化投资组合与市场基准指数的跟踪误差最小,而非最大化收益。

8、资企业面临的风险主要包括()。【多选题】

A.汇率风险

B.投资项目的不确定性

C.流动性风险

D.购买力风险

正确答案:A、B

答案解析:境外投资企业可能面临的风险包括:(1)汇率风险;(2)投资项目的不确定性。

9、为了实现完全对冲风险的目标,甲方需要购入期权()份。【客观案例题】

A.3600

B.4000

C.4300

D.4600

正确答案:B

答案解析:资产组合当前市值1.2亿元,对应的指数点位是100点,而合约乘数是300元/点,若要全部对冲1.2亿元市值的资产组合的风险,则需要购买的合约数为:1.2亿元/(300元/点×100点)=

10、某债券经理计划将其管理的10亿元的债券组合久期从6.54增加至7.68,当前国债期货合约价值为945000元,修正久期为8.22,为使久期达到目标值,该经理需要()手期货合约。【单选题】

A.买入156

B.卖出147

C.买入147

D.卖出156

正确答案:C

答案解析:因久期升高,需要买入高久期债券来实现调整久期值。国债期货数量=组合价值×(目标久期-组合久期)/(国债期货价格×国债期货久期);

以上内容是小编更新的文章大家如果对小编发布的内容有什么意见或建议欢迎大家来乐考网给小编留言,小编会对大家提出的问题做出改善的。